מאקרו עולמי

חודש של עליות נאות בשווקי ההון בעולם למרות עליה משמעותית בתחלואה בעולם וגל שני של הקורונה אשר התפתח בלא מעט מדינות ביניהן ארה"ב וישראל.

הצרכן הפרטי ממשיך להיות בבעיה והתאוששותו אשר החלה במאי ויוני נבלמה ביולי כשרמת ההוצאות בכרטיסי אשראי כאינדיקציה עומדת על 5% פחות מהתקופה המקבילה טרום הקורונה.

קרן המטבע העולמית וה-OECD המשיכה להוריד את תחזיות הצמיחה לשפל שלא נראה כמותו כשחוסר הוודאות בקשר למשך המחלה והעליה שחלה באחרונה ברמת התחלואה במספר מדינות מטילים ספק גם בתחזיות החדשות. בישראל שיעור האבטלה נשאר ברמה גבוהה מאוד כאשר מאות אלפי עובדים פוטרו או נמצאים בחל"ת ומצבם של עצמאים רבים אף גרוע בהרבה מאחר והם חסרים לחלוטין רשת בטחון.

אג"ח

חודש יולי התאפיין בעליות שערים בכל מדדי אגרות החוב הקונצרניות. הכרזת בנק ישראל כי יתחיל להתערב בשוק הקונצרני בסדר גודל של 15 מיליארד ₪ דחפה את השוק מעלה באופן חד. דווקא הדירוגים הנמוכים יותר הפגינו ביצועי יתר עם עליות של יותר מ 5% במדדי התל בונד תשואות שקלי ותל בונד גלובל לעומת עליות מתונות יותר של כ 2% בתל בונד 20.

באג"ח הממשלתי ירדו צמודי המדד בקרוב ל 1% בעוד הממשלתי השקלי שמר על יציבות. ציפיות האינפלציה בעיקר בטווחים הקצרים המשיכו לרדת עקב החשש מהחרפת ההאטה במשק והמדדים הנמוכים.

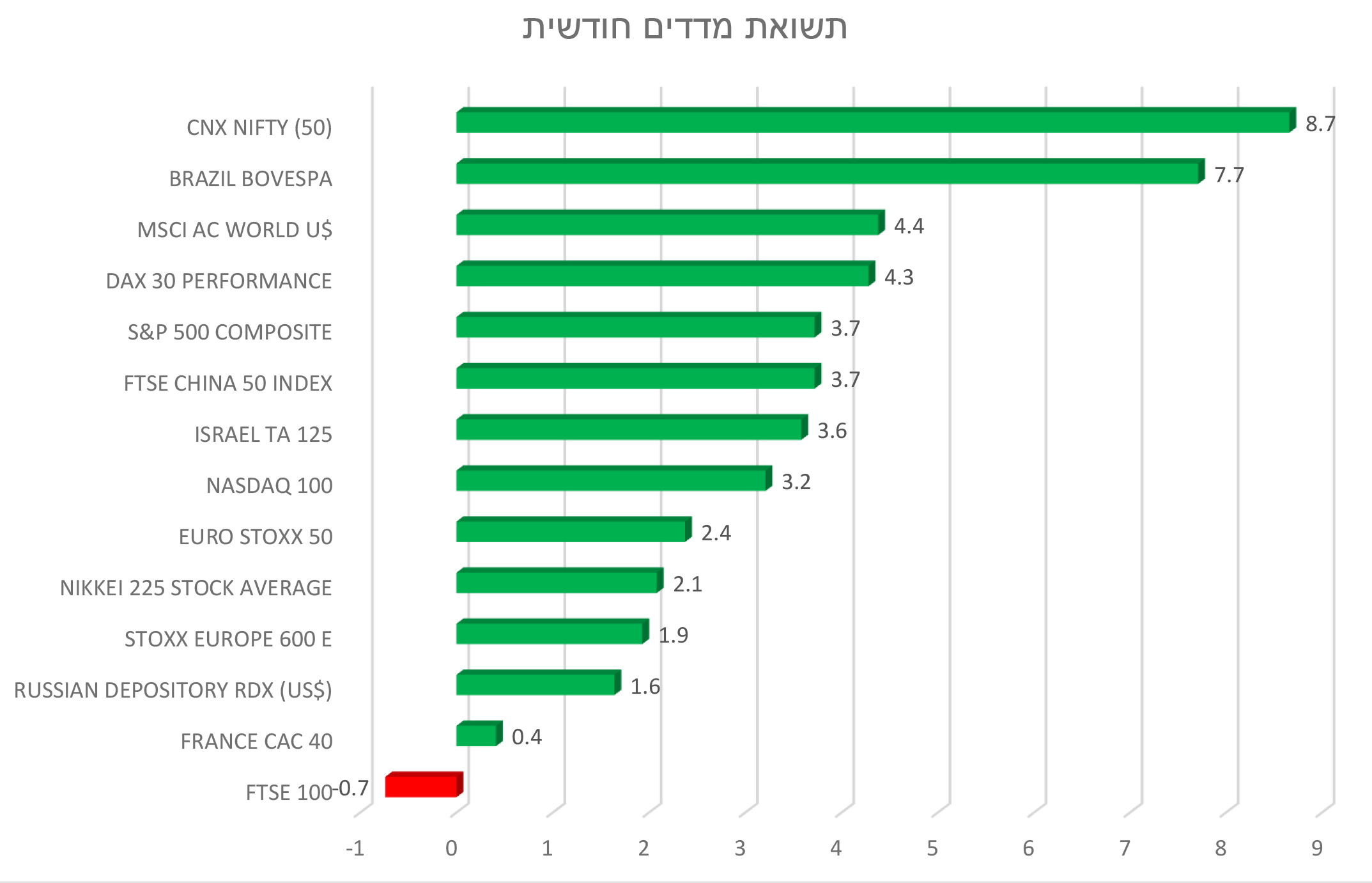

מניות

מדדי המניות בישראל עלו החודש בדומה לעולם בכ 4% אולם מתחילת שנה ממשיכים לפגר באופן משמעותי כשמדד ת"א 125 מציג ירידה של 15% מתחילת השנה. בישראל ניתן לציין 2 סקטורים אשר בלטו החודש, האחד לשלילה והאחר לחיוב. מדד נפט וגז אשר ירד השנה יותר מ 50% בלט החודש באופן יוצא דופן עם עליה של כ 19% עקב ההודעה על רכישת נובל ע"י שברון והתקווה כי הבעת אמון זו של ענקית האנרגיה תגדיל את הסיכוי למימון מחדש של לוויתן ותתמוך באפשרויות היצוא מישראל. מדד הבנקים המשיך לבלוט לשלילה עקב הגל השני של הקורונה והחשש לעתיד הכלכלי וסיכם חודש נוסף של ירידות בדרך לתשואה שלילית של 30% מתחילת שנה.